多宝体育,多宝体育官网,多宝体育下载,多宝体育登录,多宝体育app,多宝体育网址,多宝体育登录,多宝体育靠谱吗,多宝官网,多宝网址,多宝注册,多宝真人,多宝游戏养老产业正处于政策驱动与需求增长的交汇阶段。养老消费的激活,进一步释放了内需潜力,在此基础上养老金融的支持持续吸引社会资本,叠加养老科技应用的深化,可以看到,服务体系建设的完善加速了区域均衡,共同推动银发经济的高质量发展。

企业多维发力“银发”新生态,跨界融合拓宽康养边界近年来,我国老龄化程度加深,养老需求持续攀升,保险、民营和地方康养国企加快拓展康养产业布局,通过产品创新、生态构建及跨界合作等多种方式深化发展,为银发经济提供重要支持。

养老机构增长、分化与探索并存,头部企业展现新动能当前,康养市场保持增长态势,同时行业内部分化特征逐步凸显。互联网医疗与居家养老依靠AI与生态整合维持高增长;传统养老企业中,具备医养结合和区域聚焦能力者更具抗风险性;而银发内容与文娱板块的快速发展转化成了新的增长。

康养领域资本活跃度提升,上市与细分融资并行发展近期,医疗康养行业融资市场保持活跃,多家企业加速IPO上市进程,融资轮次已全面覆盖企业发展全周期,互联网医疗领域累计融资金额已突破数十亿元。体现了银发经济各细分赛道成熟度持续提升,也借资本之力为康养行业高质量发展注入强劲动能。

康养科技跨界融合加速,智慧养老生态雏形渐显传统行业和科技企业携手并进,具身智能、多模态健康大模型等技术加速从实验室走向养老机构、居家社区等应用场景。养老产业正从单一设备供给迈向 技术+服务+支付 的系统化解决方案时代,为银发群体构筑起温暖且高效的科技守护网络。

从养老服务体系维度出发,多地多部门推出务实举措,全力推动养老服务体系的完善与升级。

湖北通过立法强化服务规范,《武汉市养老服务条例》于2025年8月施行,涵盖规划、居家、社区、机构养老及医养结合等内容,为当地养老服务提供法律依据;同时,《湖北省加快建设多元化养老服务体系实施方案》提出18条措施,包括发展居家养老主体、“互联网+”养老服务模式、开展社区适老化改造等,推动构建“居家为基础、社区为依托、机构为补充”的养老服务格局。

上海探索养老与医疗服务衔接,建立养老与医疗床位联动转介机制,通过强化机构间的信息互通,实现服务资源快速响应与转介,提升养老与医疗服务的衔接效率。

与此同时,中国信息通信研究院启动智慧医康养标准体系研究,聚焦应用、产品、服务维度,覆盖健康监测、疾病诊疗、养老照护等全流程,助力养老机构优化服务效能,为行业标准化发展提供关键支撑。

养老金融领域,金融监管总局明确鼓励外资机构发挥产品设计、保险精算等专业优势,参与养老理财、养老储蓄、专属养老保险等业务,满足客户财富保值增值的需求。

地方层面,湖北推动多家银行投放养老产业贷款,交通银行、农业银行、国家开发银行等为养老服务机构、医养结合项目提供资金支持;上海市联合10部门出台《上海养老金融服务银发经济高质量发展的工作方案》,围绕老年群体、经营主体、产业集群推出14条措施,包括加大信贷投放、拓展直接融资渠道、发展养老保险“三支柱”体系等,推进构建多层次养老金融生态。

在养老消费方面,民政部、商务部于7-12月举办全国“养老服务消费季”,通过打造多元化场景、推进居家适老化改造、实施惠老政策等方式,激发养老消费潜力。

国家税务办公厅发布的数据显示,2025年上半年银发消费呈现“刚需多元、健康优先、悦己升级”的特征:养老服务刚需同比增长18%-30.4%,健康消费中助行助听产品、营养保健品增速超过30%,老年旅游、体育服务等文娱消费增长20%以上,显示老年人的消费方向从“生存型养老”向“品质型享老”转变。

此外,民政部、财政部联合印发《关于实施向中度以上失能老年人发放养老服务消费补贴项目的通知》,补贴覆盖居家、社区、机构服务的“六助”、康复护理等项目,以电子消费券形式精准发放支持;山西启动“晋孝焕新”行动,对适老化改造产品给予补贴,降低消费门槛,刺激养老消费需求。

养老科技领域,上海发布《具身智能产业发展实施方案》,推动医疗护理机器人、智能家居在康养场景的应用,包括多模态感知机器人、膳食辅助设备等,为养老服务注入科技动能。

从2019年到2024年,全国养老机构及床位数量逐步发展,由规模扩张向提质增效显著转变。养老机构数量从2019年的3.4万个,逐步调整至2024年的约4万个,整体稳中有进;但其数量明显少于社区养老(从2019年16.5万个增长至2024年的36.6万个),养老机构的床位数从2019年的438.8万张,增长到2022年518.3万张后保持在500万张左右,显著多于社区养老的床位数。

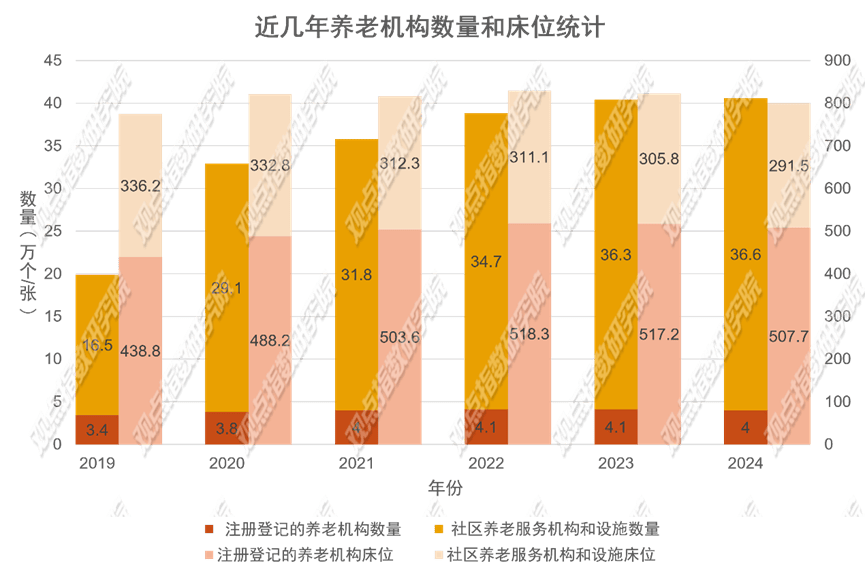

说明养老机构更偏向于提供集中式、规模化的养老床位服务,以满足老年人长期照护、住宿等 “深度养老” 需求,因此需要一定规模的床位作为载体来实现服务的专业性与综合性。

而社区养老数量众多,更侧重依托社区布局的便捷化、多样化养老服务,虽然单类床位供给相对较少,但能更广泛地覆盖社区内老年人的 “日常养老” 需求,实现 “家门口养老” 的便利性。两者功能互补,共同构成了多层次、立体化的养老服务体系。

近年来,我国老龄化程度加深,养老需求持续攀升,保险企业加快拓展康养产业布局,通过产品创新、生态构建及跨界合作等多种方式深化“保险+康养”模式,形成多层次、多领域的养老服务解决方案,为银发经济发展提供重要支持。

各大保险机构着力完善养老金融与服务体系。中国人寿依托康养基金,与远洋椿萱茂续签合作协议,为客户提供养老社区优先入住权,实现金融产品与康养服务有效对接,并推出“ENRICH·盈加”服务品牌,构建覆盖养老、健康、财富、教育等多场景的一站式服务生态。光大集团推出“一生年金”及“安心颐养信托计划”等养老金融产品,协同发展“养老+旅游”、“养老+健康”服务模式,通过“和光颐享”与“和光颐养”双品牌,打造全生命周期养老解决方案。

在康养服务与保险融合过程中,内容与形式创新成为亮点。中国平安联合爱奇艺推出健康科普脱口秀《健康不摸黑》,以“医疗+喜剧”的跨界形式传递健康知识,提升公众健康素养,进一步强化其“综合金融+医疗养老”战略布局。

“保险+康养”模式已逐步成为行业共识。险资机构凭借客户资源和资金优势,为康养社区导入优质客源并开发专属保险产品,康养运营企业则提供专业服务与落地支持,实现客户、资金与服务资源的有机循环。

区域与跨领域合作同步推进。广西旅游发展集团与中邮人寿探索“保险+康养”服务新模式,构建涵盖机构养老、居家照护与健康管理的全方位养老体系。中汇人寿与通用康养达成合作,拟在投融资、保养结合等方面协同提供综合解决方案。平安健康险与优家健康联合推出“健康医+1,湾区家到家”跨境医疗服务产品,整合内地与香港医疗资源,提供门诊协助、专家会诊等全流程就医支持。

住建部估算,我国现存400亿平方米旧建筑需开展适老化改造,市场规模预计达15万亿元,其中居家环境适老化改造直接市场份额约3万亿元。面对市场机遇,地产企业正从传统重资产开发向轻资产运营及服务输出转变,通过品牌化、跨业态合作增强综合服务能力。

其中,中海养老以“锦年康养”为核心,延伸“锦年甄选”“锦年会展”等品牌,构建“康养社区+居家适改+产业生态”布局。打造体验馆、银龄友好商圈等线下场景,通过拟办康养消费节、布局买手店,以品牌创新激活康养消费潜力,让地产场景成为康养产业“流量入口”。 京东与海尔打造的银发经济新品牌海尔康养(Haier care),落地智慧康养体验中心,构建智慧康养生态,推动适老化产品创新与普及,使地产空间成为智慧康养 “线下载体” 。

苏州恒泰与象屿地产达成战略合作,推进养老地产开发、长租公寓运营及商业管理服务,完善合作机制以提升老年群体的生活品质。。华供算能联合星河投资达成合作,通过多领域跨界融合,聚焦智慧养老、银发文旅产业,,构建智慧银发经济产业生态。

此外,绿城服务与爱尔医疗投资集团签署协议,协同提升国民眼健康水平与医疗服务体验,推动医院物业服务专业化,打造“理想疗愈环境、人文疗愈空间、智能疗愈平台”一体化服务模式。

据全国老龄办预测,到2035年我国养老产业规模有望达到22万亿元,民企成为社会化养老服务体系的重要力量。面对不断增长的多层次、高品质养老服务需求,民营机构正通过资源整合与模式创新加速市场布局。

九如城集团持续拓展养老业务。期内,成都九如城与兴眉医药签约,在眉山市构建 “机构+社区+居家” 三级养老服务体系;与顺德区乐从镇政府签订协议,运营占地约4.2万平方米、规划500张床位的乐熙苑康养中心(预计2025年底运营);并与广东端州、中国电信肇庆分公司合作,推进养老项目建设运营与区域产业发展。

其他民营康养机构在人才培育、医养结合布局及业务创新方面呈现鲜明特点。复星医药控股子公司复星万邦与 Pharmanovia(法玛诺唯亚)签约合作,聚焦中国骨质疏松症防治需求,联合在主流连锁药店推广相关治疗药物,提升药物可及性,为患者提供便捷骨健康管理服务。

联影集团则与复星健康达成战略合作,围绕人工智能、影像平台等多维度发力,结合复星健康康养布局共建 “智慧医康养” 服务体系,联影提供智能设备与技术支持,共同打造全场景健康服务闭环,推动医疗向全生命周期健康管理升级。

领鹿教育与福苑康养签约,将整合其产业优势,共建 “理论-考证-基地实训-实习-就业” 一体化人才培养闭环;绿康医养与香港仁爱堂合作,聚焦大湾区跨城院舍服务、认知障碍照护推广及港式养老人才培训,并将联合开发 “养老+旅游+疗养” 产品。

长润养老与颐佳康人力达成合作,后者将提供定制化招聘方案,并引入T.O.P培训体系,开展多阶段课程,助力长润养老优化人力配置、提升服务能级,共同为康养服务升级注入动能。

截至目前20%的央企已布局大健康产业,超过70%的省市设立了地方康养平台企业,全国已有超60多家地方国企康养集团,但也面临资产散乱差等困局。各省市正加快资源整合步伐积极推进康养产业布局,与险资、地产及民营养老企业相比,地方国企康养集团虽起步晚,但大规模重资入局,预计显著影响现有康养产业格局。

从形式上看,多地康养国企及市场主体继续通过资产盘活、跨界合作与数字化手段加速银发产业布局,“政府统筹+市场运营”模式成效显现,在养老服务网络构建、智慧化升级和产业融合方面取得新进展。

期内,央企中建地产与暖心窝达成战略合作,聚焦健康住区开发和康养服务,依托“1+2+N”养老服务体系,推动“居家-社区-机构”三级养老服务网络落地。中民聚康与招商积余合作探索“物业+居家养老”模式,通过智能终端“柚爱小新”和智慧平台,降低老年人数字使用门槛,构建以物业为枢纽、智能家居为纽带的居家养老闭环服务。

地方国企方面,大连康养产业集团与西岗区政府合作,推动银发经济科普体验馆与产业创新孵化基地建设,并整合社区养老服务中心、日间照料站等资源,构建“15分钟银发生活服务圈”,拓展上门护理、适老化改造和设备租赁等服务,进一步强化国有企业在区域养老资源统筹中的功能。

安徽九华山文旅康养集团与三羊开泰公司合作设立项目公司,共同推进“农文旅+数字”融合示范项目,开发数字文创、生态旅游产品及沉浸式体验项目,响应智慧旅游与康养产业政策,探索银发经济新业态。

观点指数整理的财报数据显示,互联网医疗与居家养老板块延续高增长态势,头部企业营收与利润双双提升,技术投入与生态整合成为关键增长动力。

京东健康2025年上半年表现突出,实现总收入353亿元,同比增长24.5%,净利润35.7亿元,同比增长35%。其增长源于其“医、检、诊、药”闭环服务的持续完善,互联网医院和 “AI京医”系列智能体等线上功能,显著提升服务可及性与运营效率。

平安好医生营收25亿元,同比增长19.5%,净利润1.34亿元,同比大幅增长136.8%。其居家养老业务权益用户数同比增长83%,服务覆盖85个城市,B端企业客户超3500家,反映出企业级健康服务需求正在快速释放。

叮当健康处于转型推进阶段,上半年营收23.27亿元,同比增长2.6%,亏损收窄至0.5亿元。公司由药品零售向全域健康管理平台转型,通过“在线咨询+诊后管理”提升模式,延伸服务价值链,以提升市场竞争力。传统养老社区与企业业绩呈现显著分化,部分企业通过医养结合、区域深耕与智慧化改造实现增长,但整体仍面临成本压力与盈利挑战。

悦心健康营收4.88亿元,同比下降12.6%,净利润仅0.02亿元,同比减少27.2%。其大健康业务虽在推进“悦心照护体系”,但业务占比仍较低,传统建材业务拖累整体表现。

北京健康养老与医养产品收入7658.7万港元,同比增长4.47%,但仍亏损0.29万港元。收入温和增长主要源于养老入住率提升及教育类家具产品线拓展,不过盈利能力尚未有效改善。

相反,兴业控股持续扩张医养床位,深化医养结合特色模式,实现养老业务收入1.09亿港元,同比增长12.9%,净利润0.45亿港元,同比增长60.6%。显示区域聚焦与资源整合对盈利改善的作用,为传统养老社区转型发展提供新的思路。

部分康养科技企业受市场环境影响,面临营收下滑与亏损扩大问题,反映出消费市场需求波动及研发转化周期的影响。

倍轻松2025年上半年营收3.85亿元,同比下降36.2%,亏损0.36亿元。公司持续推进“硬件+内容+服务”睡眠健康闭环,并研发中医体质辨识AI系统,为AI健康管家铺路,但研发成果转化周期较长等因素影响,短期业绩承压。。

国脉科技营收2.5亿元,同比增长11.8%,净利润1.51亿元,同比增长94.4%。公司推出居家养老AI智能体,强化“实体养老+AI”双轮驱动模式,显示技术赋能对盈利能力的提升作用。

“银发+内容”赛道成为本季度的亮点,用户增长与内容创新推动相关企业实现高速增长。

时刻互动营收3.18亿元,同比增长289.4%,净利润860万元,同比增长55.9%。其短剧业务收入达1.62亿元,银发题材作品《退休返聘之一鸣惊人》上线万,显示出“银发情感叙事+短视频”模式具备强大的流量与商业化潜力。

东软睿新营收9.25亿元,同比略降4.5%,净利润2.04亿元。公司重点打造“LIFECARES”老年教育模式,开设“东软凤凰学院”,推出“数字+艺术+健康”课程,并通过收购熙康云舍股权强化康旅资源整合,探索“教育+康养”融合路径。

报告期内,康养领域资本活跃度显著提升。一方面多家企业密集推进港股上市计划,业务覆盖数字医疗、医养结合等核心板块;另一方面,细分赛道融资动作频繁,互联网医疗、康养机器人等各领域发展势头强劲。

聚焦于重点来看,多家企业向港交所递表或筹备上市,业务各有侧重,覆盖数字医疗、医养结合、个人健康管理等多个板块。

其中,微脉以 AI 技术为核心,深耕全病程管理;普祥健康主打医养结合,服务社区中老年人;可孚医疗围绕个人健康管理,布局多品类医疗器械;轻松健康融合数字健康服务与保险;丁香园依托庞大用户基数,搭建医疗健康科技平台;健康160以 “互联网+医疗” 为基础,构建全链条服务体系,总计拟融资金额超数百亿元,部分企业经IPO失效后,再次传出申请,也反映互联网健康平台探索资本化较艰难。

细分领域赛道,互联网医疗领域中,联影智能为期内融资规模最大的企业,完成10亿元A轮融资,吸引多家机构参与。作为医疗AI企业,其覆盖院级管理、医疗创新生态、工作流优化、精准诊疗、个人健康管理等多个AI应用场景,融资将推动其技术研发与场景拓展。

田园之家养老产业集团获数千万元融资,用于AI智能生态系统升级,该集团完善的服务体系将因智能化升级更精准地服务居家养老;诺博医疗获得C轮融资,通过物联网、智能传感及核心算法技术,推动智慧医院建设进程;惠每科技完成近2亿元融资,此前与华为合作并发布了基于大模型的AI辅助诊疗及质控解决方案,融资将进一步助力其深耕医疗AI,促进技术与临床融合。

康养机器人赛道技术迭代提速,小理家机器人获千万级A轮融资,投入智能理疗机器人研发,还将与投资方协同优化康养方案;如身机器人完成数千万元天使+轮融资,资金用于核心技术迭代与养老场景试点,其两款核心产品将加速技术升级与落地。

此外,专注数智化康复技术研发的威恩科技完成Pre-A轮融资(第一阶段),计划将 “数智化远程康复产品组+联营派单模式” 引入南宁市场,覆盖医院-社区-居家全场景康复需求,进一步推动该赛道向 “场景全覆盖、服务智能化” 的方向进阶。

医药/器械领域融资聚焦于老年健康相关产品与服务,康爱医疗获数百万元A+轮融资,用于推广包括智能筛查系统、检测仪和配套阴阳等智能化营养诊疗方案,深化特医食品布局;海昶生物获D+轮融资,推动老年医药健康产品发展。

此外,睿健医药完成3亿元B+轮融资,加速帕金森病治疗产品临床推进,其产品覆盖患者全周期治疗,进一步为精准医疗与老年康养注入动能。

银发消费领域,共比邻完成过亿元A轮融资,服务活力退休人群,提供多元服务与电商业务,融资助力其拓展业务规模。

传感器监测领域,矩侨工业获金慧丰投资等数千万元A轮融资,用于触觉及机器人皮肤研发。其柔性传感器应用于医疗康养,与天鹅到家等合作推出相关产品,通过床垫实现 “无感” 监测老人健康与预警风险。

观点指数认为,资本向康养领域进一步集聚,通过注入资金加速行业内部资源整合与技术迭代升级,同时促进康养服务标准化建设及智能化转型,从多维度为康养领域整体发展提供支撑,康养产业有望进一步拓宽发展空间。

随着政策红利与资本热流持续注入康养赛道,具身智能、多模态健康大模型等技术加速从实验室走向养老机构、居家社区等应用场景。传统行业与科技企业跨界携手,康养产业正从单一设备供给迈向 技术+服务+支付 的系统化解决方案时代,全方位为银发群体构筑起温暖且高效的科技守护网络。

传统康养企业凭借行业积淀与对用户需求的精准把握,正积极与科技企业跨界合作。悦心多宝与金矢机器人达成合作,专注医疗康复养老领域机器人的研发,目前已成功构建外骨骼康复机器人与认知训练机器人的产品矩阵。海尔康养与邦邦机器人联合,从智能轮椅到专业移动解决方案,构建覆盖全场景的智慧出行服务体系,推动康养服务向品质化升级。

大家健投与傲鲨智能共建 智能机器人养老场景示范基地,将城心社区转化为智能机器人的实践场景,实现技术与服务的无缝衔接。长润养老与爱护科技合作推广的智慧养老餐厅覆盖至上海多个行政区,通过人工智能优化膳食管理,让科技渗透日常养老场景。志晟信息与太平洋保险的 智慧医保 试点构建支付闭环,推动保险优势及数据赋能,探索更多养老合作。

互联网头部企业以技术为引擎,赋能康养产业布局。华为云与港仔机器人合作聚焦具身智能和医疗健康大模型,以国产化算力支撑技术落地,推动超大规模医疗健康智能体平台建设。

蚂蚁集团推出的AI健康应用AQ整合健康科普、就诊咨询等百项功能,通过语音通话等适老化设计降低使用门槛,同时连接鱼跃、三诺等健康设备及华为、苹果可穿戴设备,形成健康数据闭环。字节跳动 小荷 品牌则打造AI健康管家,通过症状收集、用药参考等功能实现疾病预防与管理的智能化。

京东健康与信达生物合作,利用全渠道资源推进代谢疾病科普,提升公众科学认知。小米则通过AI技术赋能同仁堂,将传统中医智慧转化为个性化智能服务,探索健康管理新范式。

观点指数认为,当前康养产业呈现出专业服务+科技赋能的协同模式,将加速智慧康养的规模化落地,为老龄化社会提供更具温度的解决方案。